日本側から招へい人・身元保証人を立てて交際相手や友人、親族の短期ビザを取得する際、必要書類として「課税証明書」が各国の大使館等で指定されています。

そして短期ビザの申請では、日本側協力者の所得証明資料が審査に大きく影響します。

この記事の目次

課税証明書とは

厳密に言うと「前年度の収入に基づく住民税の金額」を証明する書類が課税証明書です。

上記のようなことが課税証明書には記載されていると考えてください。また、各市区町村によって名称も異なっており、統一されていないのも特徴です。

- 課税証明書

- 所得課税証明書

- 課税(所得)証明書

- 課税台帳記載事項証明書など

住民税の根拠は年間の収入額

課税証明書には住民税額のほか、その算定根拠となった1年間の収入(所得)額も計上されます。

短期ビザの申請でポイントになるのはこの「収入額」で、大使館・総領事館は同証明書に記載されている年収を基準にして身元保証人(または招へい人)の金銭的保証力を審査します。

課税証明書の金額で審査される

このように主張しても、基本的には課税証明書に記載のある金額に基づいて判断される1という認識を持ってください。

課税証明書の発行元

原則、あなたのお住まいの市役所・区役所で取得できます。

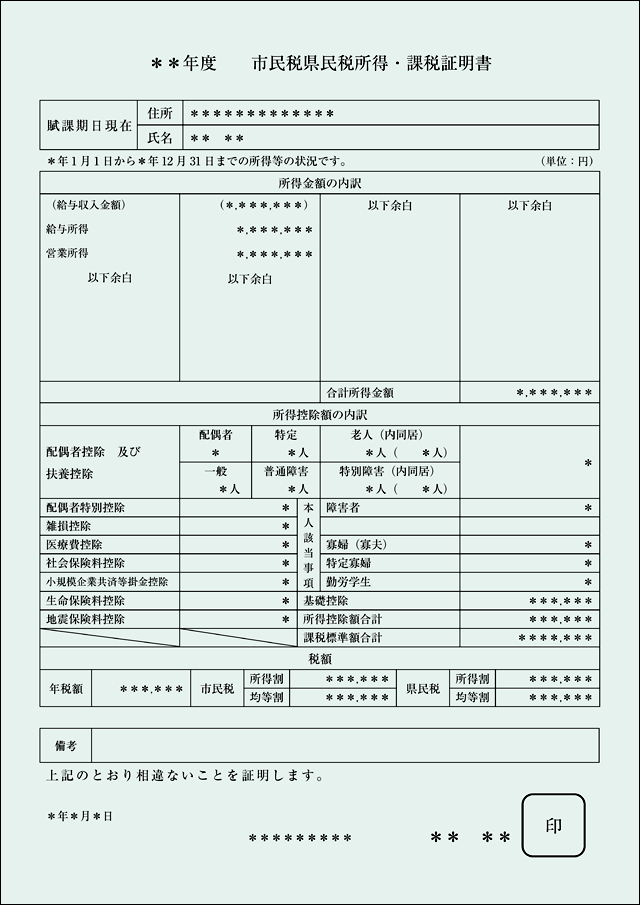

実際の申請で使用する「課税証明書」の見本です。

なお、取得には条件があり、当該年度の1月1日時点で住民票を置いている役所へ請求します。

ケーススタディ

その年の1月1日時点で既にA市(A区)に住民登録していれば、そのままA市(A区)の役所で課税証明書を取得できます。

- 1月1日時点B市/B区に居住している

- 4月1日時点A市/A区に転居している

しかし、1月1日時点でB市(B区)に暮らしていた人が、引っ越しなどでA市(A区)に移転したケースでは、A市(A区)の役所で「最新の課税証明書」を受領できません。

この場合の請求先はB市(B区)になります。

まとめると

課税証明書は「取得したい年度の1月1日時点に住所があった役所」へ請求する、ということです。

課税証明書の取得可能時期

取得できる時期は、当該年度の1月1日ではないことにも注意が必要です。

毎年5月から6月にかけて自治体が順次課税額の情報を更新していくので、そのタイミングで取得が可能になります。

ケーススタディ

2020年4月の時点では、自治体の情報更新が終わっていないため「2020年度の課税証明書」は取得できません。

つまり、1年前の2019年度のものを請求します。なお、この場合は2019年度の証明書が最新の書類として扱われるので、そのまま短期ビザ申請に使用できます。

6月以降の場合

2020年9月頃の申請であれば、自治体のデータ更新が完了しているので「2020年度の課税証明書」を取得できます。

「2019年度の証明書」はビザ申請に使用できなくなるので注意してください。

所得課税証明書は発行後3ヵ月以内のものを提出します。期限が失効した場合は再取得してください。

収入・年収はいくらあればいいか

年収300~350万円が許可・不許可のボーダーになると解されます。

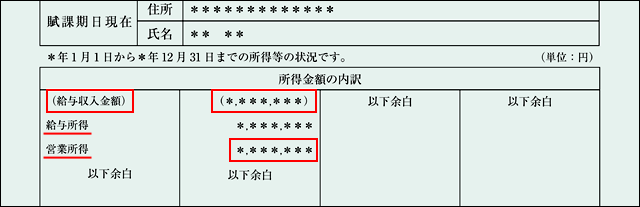

課税証明書にある「収入内訳」の「給与収入/給与支払金額」の欄から年収が確認できます。所得内訳の給与所得欄ではない点に注意してください。

収入額は審査項目のひとつ

よくお受けするご相談ですが、収入額の多寡は数ある審査項目のひとつなので、年収が低くても100%不許可になるわけではありません。

上記のボーダーを下回る方でも許可になった事例がある一方で、ボーダーを遥かに超える年収であっても不許可になるケースはあります。

課税証明書の取得時に注意したいケース

- 海外駐在から帰国したばかり

- 現在も駐在員として滞在している

- 直近で転職経験がある

この章では、上に挙げた特殊なケースを想定して解説しています。

海外に駐在している/していた

短期滞在ビザ申請における身元保証人は、現時点で日本国内に暮らしている、すなわち住民票を置いていることが第一条件です。

そのため、申請時点で海外に在住している人は、原則身元保証人になれません。

既に帰国している場合は?

駐在を終え現在日本で暮らしている人は、住民票が発行される状態にあるので招へい人・身元保証人の最低要件を満たします。

しかし、冒頭で紹介した1月1日問題がネックになります。

当該年度の1月1日以前に帰国した

前年の序盤に帰国していない限り、課税証明書には著しく低い収入額2が計上されます。つまり、帰国のタイミングが中途半端であるほど、本来の年収額が反映されません。

そのため、駐在期間に関する補足説明書の作成・添付を当サイトではおすすめしています。

当該年度の1月1日以降に帰国した

1月1日時点でまだ日本に生活の拠点がなかった、つまり住民票が存在していなかった場合、課税証明書は発行されません。

この場合においても、必要書類のひとつである課税証明書が準備できないので、その旨を記述した補足説明書の作成をおすすめします。

直近で転職経験がある

海外駐在者と異なり、日本国内の企業間で転職している以上は、住民票も課税証明書も問題なく取得できるので、申請書類は一応整います。

ただ前述のとおり、請求時期によっては1年前の課税証明書を提出するケースも考えられます。つまり、書類に転職前の給料のみ計上される可能性があります。

より親切な書類を目指すには

「給与明細書のコピー」などを補足的に提出するのもひとつです。

そのまま課税証明書を添付しても何ら違反ではありません。

しかし、書類上の収入額と現在の給与額に相違がある旨を、補足説明書や給与明細書などを用いて伝えてあげたほうが、審査官の心証3は良くなるでしょう。

源泉徴収票は使用できない

原則、短期ビザの申請において、源泉徴収票は資料として認められません。信用力・証明力の観点から、大使館側は課税証明書を取得するよう案内しています。

繰り返しますが、収入証明資料は重要な書類です。後半では補足説明書にも触れましたが、書類に齟齬が生じている場合はそのままにせず、なるべく書面で理由を伝えていきましょう。

まとめ

- 1月1日時点で住民登録のある役所へ請求

- 年度の切り替わりは毎年5月~6月

- 補足説明書が必要になるケースもある

課税証明書のルールとして、当年度の1年前の収入が反映される点は知っておいてください。

令和2年度の課税証明書を取得した場合、書類には令和元年中の年収が記載されます。勘違いされる方が多いので注意してください。

この記事を書いた事務所

就労系より身分系のビザ・在留資格を多く取り扱っています。

『申請を、もっと手軽にかんたんに』がスローガンです。